Häufig werden Testamente ohne rechtliche Beratung zu Hause geschrieben. Es gibt jedoch eine Vielzahl von gesetzlichen Vorgaben die bei der Testamentserrichtung zu beachten sind.

Werden diese übersehen, kann es dazu führen, dass das Testament unwirksam ist und die nicht gewollte gesetzliche Erbfolge eintritt.

Die typischen Fehler haben wir für Sie zusammengefasst:

1. Das Testament wird nicht vollständig handschriftlich geschrieben und unterschrieben, damit das Testament leserlicher ist, wird es mit dem Computer geschrieben und handschriftlich unterschrieben. In diesem Fall ist das Testament unwirksam, es muss vollständig geschrieben und unterschrieben werden.

2. Das Vermögen wird zwischen Personen verteilt, aber keine Erben eingesetzt. Dies eröffnet die Notwendigkeit der späteren Auslegung des Testaments. Es muss immer ein Erbe als Rechtsnachfolger bestimmt werden.

3.„Vererben“ wird mit „vermachen“ verwechselt. Als Beispiel: „Ich vermache mein Vermögen an XY“. Es besteht jedoch ein gravierender Unterschied zwischen dem Erben und dem Vermächtnisnehmer. Der Erbe ist der Rechtsnachfolger des Verstorbenen, der Vermächtnisnehmer „nimmt lediglich das was ihm zugeordnet wurde und geht“, er hat also keine weiteren Verpflichtungen.

4. Im Testament werden alle Vermögenswerte einzeln aufgeführt und den jeweiligen Erben zugeordnet. Dies wird problematisch, wenn sich das Vermögen verändert, auch ist dann unklar wie hoch der jeweilige Erbteil sein soll.

5. Ein bereits bestehendes, altes Testament wird nicht aufgehoben oder widerrufen. Dies kann zur Folge haben, dass auszulegen ist ob Ihr altes Testament zumindest in Teilen weiter gelten soll.

6. Bei einem gemeinschaftlichen Testament setzen Sie sich gegenseitig zu Alleinerben ein und wenn beide Ehegatten verstorben sind, die Kinder. Es wird dabei nicht geregelt, ob der überlebende Ehegatte nach dem Tod des ersten Ehegatten noch Veränderungen vornehmen darf. In diesem Fall ist zu klären, ob die Einsetzung der Kinder bindend sein sollte. Hiervon wird grundsätzlich ausgegangen, sodass der überlebende Ehegatte keinerlei Veränderungen mehr vornehmen kann, nach dem Tod des Erstversterbenden.

7. Bei einem gemeinschaftlichen Testament setzen Sie sich gegenseitig zu Alleinerben ein und dann die Kinder, obwohl der gesamte Vermögenswert über die jeweiligen Erbschaftssteuerfreibeträge hinausgeht. In diesem Fall wurden die Steuerfreibeträge der Kinder nach dem Erstversterbenden in Höhe von jeweils 400.000€ verschenkt.

9. Sie regeln Ihre Beerdigung im Testament. Das Testament wird aber meistens erst eröffnet bzw. aufgefunden, wenn die Beerdigung bereits durchgeführt wurde. Aus diesem Grund empfiehlt sich nicht die Aufnahme ins Testament, sondern eine Bestattungsverfügung zu erstellen.

10. Sie verwahren Ihr Testament in einem Banksafe oder zu Hause. Entscheidend ist, dass Ihr Testament aufgefunden wird sowie sicher verwahrt ist. Im Banksafe werden die Testamente meistens zu spät gefunden, da grundsätzlich nur der Erbe den Safe öffnen kann und damit zunächst ein Erbe zu bestimmen ist. Zuhause werden Testamente häufig nicht aufgefunden bzw. es besteht die Gefahr, dass diese zu Schaden kommen. Empfehlenswert ist es das Testament beim Nachlassgericht Ihres Wohnortes zu hinterlegen. Hier wird es aufgefunden und ist sicher verwahrt.

Unsere Empfehlung: Regeln Sie Ihren digitalen Nachlass frühzeitig. Wir helfen Ihnen gerne dabei! Sie erreichen uns am einfachsten per E-Mail oder telefonisch.

https://heine-mattern.de/wp-content/uploads/2023/07/Florentine-Heine-Mattern-Rechtsanwaeltin-Muenchen-8221-scaled.jpg17072560Florentine Heine-Matternhttps://heine-mattern.de/wp-content/uploads/2018/06/Heine-Mattern-Partnerschaft-Steuerberater-Rechtsanwaelte-Muenchen-Logo-3.pngFlorentine Heine-Mattern2023-08-01 17:25:002023-08-02 10:52:58Die zehn typischen Fehler bei der Testamentserstellung

Das klassische Modell der Nachfolgegestaltung hat aufgrund seiner starren Form einige Nachteile, wovon hier ein paar genannt werden sollen:

Als Teileigentümer hat man oft keine freie Verfügungsmacht über den eigenen Anteil. Die Verwaltung einer Miteigentümergemeinschaft ist mitunter schwierig, wenn keine Einigkeit herrscht. Dadurch, dass niemand über Bestimmungshoheit verfügt, entsteht oftmals eine Pattsituation, die zu Konflikten führt. Ferner besteht für die Erblasser keine tragfähige Möglichkeit einer Regelung der zukünftigen Weitergabe des Nachlasses. Gerade auch bei unterschiedlich werthaltigen Immobilien und mehreren Kindern besteht eine Verteilungsproblematik, die ebenfalls zu Konflikten führen kann.

Vorteil Familiengesellschaft

Die Familiengesellschaft dient dazu, Vermögen bereits zu Lebzeiten im Wege der vorweggenommenen Erbfolge auf Kinder oder Enkelkinder zu übertragen. Bei einer solchen schrittweisen Übertragung wird in der Familie vorhandenes Vermögen nicht einzeln transferiert. Vielmehr erfolgt eine Übertragung von Gesellschaftsanteilen. Hierdurch können Kosten einer wiederkehrenden Grundbuchänderung erspart werden.

Einige wesentliche Aspekte und Vorteile werden nun kurz zusammengefasst.

Dadurch, dass die übergebende Generation weiterhin die Verwaltungshoheit über die Werte innehat, können Blockadesituationen vermieden werden. Durch überlegte Regelungen im Gesellschaftsvertrag können Erbstreitigkeiten im Vorhinein reduziert werden. Die Erblasser können vermeiden, dass Teile ihres Vermögens durch Erben „verzockt“ werden und damit die Erben „vor sich selbst“ schützen. Auch kann bei entsprechendem Wunsch gemieden werden, dass Werte außerhalb der Linie vererbt werden. Eine Minderung von Pflichtteils-/ Pflichtteilsergänzungsrisiken spricht ebenso für eine Familiengesellschaft. Inaktive Gesellschafter sind versorgt und aktive Gesellschafter werden für Ihre Tätigkeit belohnt. Die steuerlichen Vorteile ergeben sich bezüglich der Ertragsteuer – hier können Einkünfte auf die nächste Generation übertragen werden – sowie in Bezug auf die Schenkungssteuer – die bestehenden Freibeträge bei der Erbschaft- und Schenkungssteuer können jeweils in Abständen von zehn Jahren optimal genutzt werden. Privat- und Betriebsvermögen bleiben hierbei stets sauber getrennt.

Fazit:

Die Familiengesellschaft ist ein effizientes und flexibles Instrument, um privates oder betriebliches Vermögen in einer Gesellschaft zu bündeln, über Generationen hinweg zu erhalten und z.B. durch strenge Kündigungs- und Nachfolgeregelungen vor fremden Einflüssen zu schützen.

Rechtsformen

GbR (großes Depotvermögen, keine minderjährigen Kinder, geringe Haftung) Die GbR (Gesellschaft bürgerlichen Rechts) ist die einfachste und günstigste Form der Familiengesellschaft. Sie bietet große vertragliche Gestaltungsmöglichkeiten und muss nicht ins Handelsregister eingetragen werden. Es besteht eine unbeschränkte persönliche Haftung aller Gesellschafter. Diese Gesellschaftsform hat sich allerdings nicht immer als Verfahrenserleichterung bewährt, insbesondere bei einer Vielzahl von Immobilien. Dies liegt daran, dass ein Gesellschafterwechsel in jedem Grundbuch eingetragen werden muss. Im Falle des Todes eines Gesellschafters muss gegenüber jedem Grundbuchamt die Rechtsnachfolge unter anderem durch Vorlage des Gesellschaftsvertrages nachgewiesen werden. Dies ist bei mehreren Immobilien mit einem erheblichen Aufwand verbunden.

KG (häufigste Anwendung, frühzeitige Beteiligung minderjähriger Kinder, mehrere Immobilien, Darlehen) Bei der KG (Kommanditgesellschaft) wird zwischen aktiven und inaktiven Gesellschaftern unterschieden. Die nötige Eintragung im Handelsregister bietet einen Vorteil: Die Vertretung der KG kann durch das Handelsregister nachgewiesen werden. Beim Tod eines Gesellschafters muss die Rechtsnachfolge lediglich einmal gegenüber dem Handelsregister nachgewiesen werden. Es werden nicht alle Beteiligten im Grundbuch eingetragen, sondern die KG, es besteht Haftungsbeschränkung sowie grundsätzlich keine Veröffentlichungspflicht.

GmbH & Co. KG (hohes Haftungsrisiko, mehrere KGs notwendig) Die GmbH & Co. KG (Gesellschaft mit beschränkter Haftung & Compagnie Kommanditgesellschaft) wird ins Handelsregister eingetragen. Sie bietet durch die Haftungsabschirmung der vermögensmäßig beteiligten Gesellschafter einen weitreichenden Insolvenzschutz. Die Firma ist von den Personen unabhängig und im Todesfall muss grundsätzlich nur ein Geschäftsführer gelöscht oder neu bestellt werden. Die GmbH & Co. KG kann rein vermögensverwaltend oder gewerblich geprägt sein. Die vermögensverwaltende GmbH & Co. KG ist zwar nicht selbst Steuersubjekt, wird allerdings als partielles Steuersubjekt anerkannt. Zu beachten ist jedoch, dass die handelsrechtliche Bilanzierungs- und Offenlegungspflicht als zusätzlicher Kostenfaktor zu berücksichtigen ist. Wenn wir die steuerliche Bewertung vornehmen, prüfen wir auch gleichzeitig noch, ob es steuerliche Vorteile gibt, die für die KG oder die GmbH & Co. KG sprechen. Die Verbuchung von Schenkungen erfolgt durch die Buchung auf dem jeweiligen Kapitalkonto.

GmbH Die GmbH (Gesellschaft mit beschränkter Haftung) bietet eine starke Gesellschafterstellung durch das Selbstauskunfts-, Informations- und Kontrollrecht. Sie ist grundsätzlich gewerblicher Prägung. Die GmbH wird ins Handelsregister eingetragen und es besteht Veröffentlichungsplicht.

Wenn Sich bei Ihnen hierzu Fragen ergeben haben, zögern Sie nicht, uns zu kontaktieren.

https://heine-mattern.de/wp-content/uploads/2022/01/hmp-4-google.jpg255256Team hmphttps://heine-mattern.de/wp-content/uploads/2018/06/Heine-Mattern-Partnerschaft-Steuerberater-Rechtsanwaelte-Muenchen-Logo-3.pngTeam hmp2022-01-19 09:52:022023-07-21 12:10:41Die Familiengesellschaft- ein flexibles Modell der Nachfolgeplanung

Sie denken darüber nach, Ihren Ruhestand im Ausland zu verbringen? Da gibt es mit Blick auf das Testament und die Steuern vieles zu bedenken. Hier bekommen Sie einen umfassenden Überblick über die neuen Regeln der Europäischen Erbrechtsverordnung und wie der Europäische Gerichtshof das Recht in der Praxis auslegt:

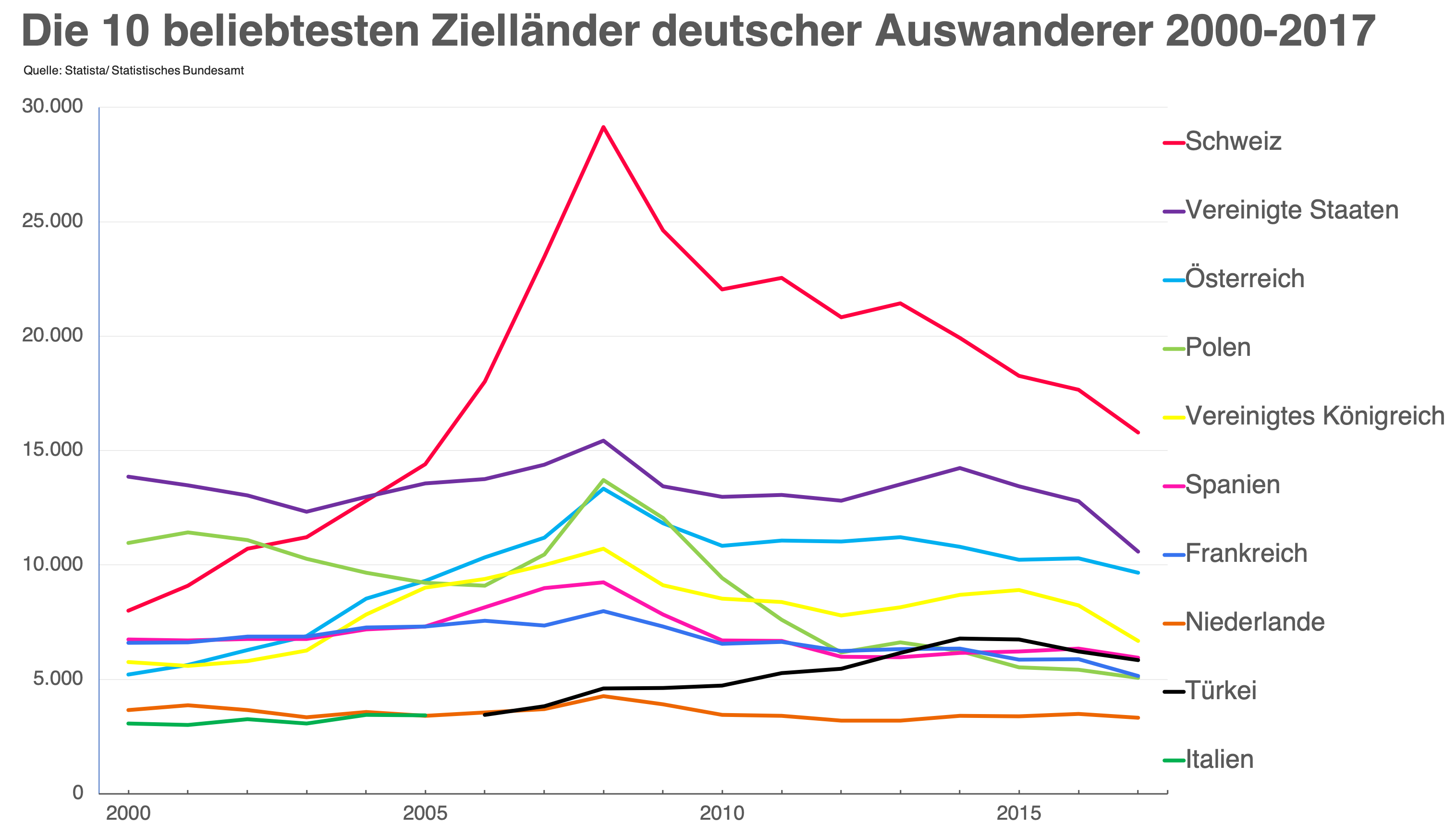

I. Welche Länder sind für deutsche Auswanderer attraktiv?

Wie stellen Sie sich Ihren Ruhestand vor? Wie möchten Sie die Früchte Ihrer Arbeit genießen? Liebäugeln Sie vielleicht mit dem Gedanken, Ihr Feriendomizil zum Wohnort zu machen? Für immer auf der Urlaubsinsel bleiben, auf der Sie sich in den Ferien vom deutschen Alltag erholt haben? Den Geruch von Pinien, Olivien und Knoblauch in der Nase? Das Rotweinglas in der Hand?

Wer beim Auswandern automatisch an den sonnigen Süden, Sandstrand und mediterranes Essen denkt, wird überrascht sein. In der jüngeren Vergangenheit sind die Deutschen unabhängig vom Alter besonders gerne in diese Länder ausgewandert: in die Schweiz, die USA, nach Österreich, Polen, ins Vereinigte Königreich, nach Spanien, Frankreich, in die Niederlande, die Türkei oder nach Italien.

Ein klares Muster gibt es nicht. Nachbarländer, ferne Länder, Staaten innerhalb wie außerhalb der EU, Länder im Süden genauso wie Bergsport-Champions – alles ist dabei.

Was macht ein Land für die Deutschen also besonders attraktiv? Das Wetter? Die Steuern? Das Essen? Der Freundeskreis? Bei der Entscheidung, wohin wir unseren Lebensmittelpunkt verlegen wollen, kommen private, familiäre, berufliche und finanzielle Gründe zusammen. Da ist der Wunsch, in einem angenehmeren Klima zu leben genauso wie das Ziel, mit der eigenen Rente oder Pension ein auskömmliches Leben zu haben. Wenn Sie auf die Türkei und Italien schauen, dann haben Sie vielleicht die Vermutung, dass auch Arbeitsmigration eine Rolle spielen könnte.

Aber auch die Gesundheitsversorgung sowie Sprachkenntnisse – die eigenen oder die der Menschen vor Ort – sind ein wesentlicher Faktor bei der Entscheidung für einen Alterswohnsitz. Das Magazin Focus hat für seine Rangliste an besonders attraktiven Ländern folgende Faktoren gewichtet:

„Die Lebenshaltungskosten flossen zu 50 Prozent in die Analyse mit ein, die restlichen 50 Prozent [wurden] von der medizinischen Versorgung, der Kriminalitätsrate und der Korruption beeinflusst.“ Focus

Hätten Sie gedacht, dass Polen, Ungarn und Tschechien die Spitzenpositionen im Focus-Ranking belegen?

Neben all den persönlichen Vorlieben spielen zwei Kriterien eine ganz erhebliche Rolle bei der Frage, was ein geeigneter Ort für Ihren Alterswohnsitz ist. Der eine betrifft Ihre soziale Sicherung zu Lebzeiten, wozu neben den Lebenshaltungskosten ganz besonders die Rente und die Steuern zählen. Zum anderen können Sie den Ruhestand erst dann so richtig genießen, wenn Sie wissen, dass mit Ihrem Nachlass alles in Ihrem Sinne geregelt ist.

In diesem Beitrag erfahren Sie,

was Sie zum Thema Rente im Ausland sowie zum Thema grenzüberschreitende Erboptimierung wissen müssen,

was sich durch die Europäische Erbrechtsverordnung verändert hat

und wo Ihr Handeln erforderlich ist.

II. Rente und Steuern im Ausland

Innerhalb der EU ist der Bezug der Rente über Ländergrenzen hinweg vergleichsweise einfach.

Vorteile der europäischen Freizügigkeit

Wer sich innerhalb Europas eine neue Heimat suchen möchte, braucht gültige Ausweispapiere, eine Krankenversicherung und den Nachweis, dass er oder sie für den eigenen Lebensunterhalt aufkommen kann.

Infobox

Mitgliedstaaten der Europäischen Union (Stand Mai 2019)

Deutsche Rentnerinnen und Rentner können ihre Rente auch im Ausland beziehen. Rentenansprüche gehen mit einem Umzug ins europäische Ausland nicht verloren. Die Länder der Europäischen Union, des Europäischen Wirtschaftsraums (EWR = EU + Island, Liechtenstein und Norwegen) sowie die Schweiz haben zwar sehr unterschiedliche Sozialversicherungssysteme, aber mit den zwei EG-Verordnungen Nr. 883 von 2004 sowie Nr. 987 von 2009 haben die genannten Länder Regelungen getroffen, damit den Menschen keine Nachteile entstehen, wenn sie zum Arbeiten und Leben zwischen den Ländern wechseln. Über diesen Kreis an Ländern hinaus hat Deutschland auch mit Drittstaaten Sozialversicherungsabkommen getroffen.

Infobox

Länder, mit denen Deutschland ein Sozialversicherungsabkommen vereinbart hat

Gezahlt werden Sozialleistungen wie Rente oder Pflegegeld immer von den Trägern, bei denen die Ansprüche erworben wurden. Wer in Deutschland lange genug sozialversicherungspflichtig gearbeitet hat, bekommt seine Altersrente also aus Deutschland. Wer darüber hinaus auch im Ausland berufstätig gewesen ist, hat an die dortigen Träger eventuell weitere Ansprüche. Wenn wegen des Wechsels ins Ausland nicht genügend Beitragsjahre bei der deutschen Rentenversicherung zusammengekommen sind, zählen sämtliche Beitragsmonate im europäischen Ausland dazu – nur doppelt darf derselbe Zeitraum nicht gezählt werden.

Besonders angenehm: Kommen verschiedene Zählweisen auf unterschiedlich hohe Rentenansprüche, bekommen Sie immer die höhere der möglichen Renten ausgezahlt. Sie können sogar auswählen, ob mit der Zahlung der Rente aus einem Land noch gewartet werden soll, während Sie die Rente aus einem anderen Land bereits beziehen.

Aber Vorsicht: bei Pflege- und Krankenversicherung oder weiteren Sozialleistungen wie dem Kindergeld wird der Leistungsumfang in der Regel dem Standard des jeweiligen Wohnorts angepasst. Deshalb kann es sinnvoll sein, Lücken durch freiwillige Beiträge oder private Zusatzversicherungen zu schließen. Auch die Beitragsjahre – genannt Wartezeit – für die deutsche Rente können Sie mit zusätzlichen freiwilligen Beiträgen erfüllen. In den letzten zwei Jahren vor Rentenbeginn darf sich dies allerdings nicht mit Anrechnungszeiten wegen Arbeitslosigkeit überschneiden.

Weitere Informationen dazu finden Sie hier sowie hier.

Nachteile lauern im „vertragslosen Ausland“

Länder außerhalb der EU, der Schweiz und des EWR, mit denen Deutschland kein bilaterales Sozialversicherungsabkommen abgeschlossen hat, gelten mit Blick auf die Sozialversicherung als „vertragsloses Ausland“. Hier greifen viele der oben beschriebenen Vorteile nicht (siehe hier). Ihre Arbeitszeiten werden nicht zu den Beitragszeiten gezählt. Ihr Rentenanspruch ist womöglich eingeschränkt und die Rente, sofern Sie eine bekommen, fällt womöglich geringer aus. Damit nicht genug:

„Bei der Riester-Rente lauert eine fiese Falle: Wer über die EU-Grenzen hinaus zieht, muss unter Umständen alle erhaltenen Steuervorteile und staatlichen Zuschüsse zurückzahlen. Denn die Riester-Rente muss in Deutschland versteuert werden. Wer umzieht, entzieht sich dieser Besteuerung. Daher fordert der Staat die gesamte Förderung zurück.“ Focus

Für die Rente im Ausland ist das Finanzamt Neubrandenburg zentral zuständig (RiA). Ausschlaggebend für die Besteuerung ist einerseits Ihr Wohnort und andererseits die Art der Rente (siehe hier).

Seit 2010 unterliegen gesetzliche, betriebliche und private Renten grundsätzlich der beschränkten Steuerpflicht nach § 49 EStG. Unter gewissen Voraussetzungen können Sie die unbeschränkte Steuerpflicht nach § 1 beantragen. Auf welche Abwägungen es dabei ankommt, erläutert das Finanzamt Neubrandenburg für die Rente im Ausland hier.

Sofern es ein Doppelbesteuerungsabkommen gibt, regelt dieses Abkommen, welcher Staat Ihre deutsche Rente besteuert und wohin die Rente überwiesen wird. Entweder ist die deutsche Rente an Ihrem Wohnsitz steuerfrei oder die in Deutschland zu zahlende Steuer muss auf die am Wohnort zu zahlende Steuer angerechnet werden (siehe hier).

Staaten, in denen auf die deutsche Rente keinerlei Steuern zu zahlen sind, haben das alleinige Besteuerungsrecht.

Infobox

Länder, in denen keine Steuern an den deutschen Fiskus für die deutsche Rente anfallen

Eine deutsche Steuererklärung müssen Sie dennoch abgeben (siehe hier).

3 Rentenarten – 3 Besteuerungsprinzipien

Das Finanzamt Neubrandenburg ist zentral für die Rente im Ausland (RiA) zuständig und geht auf seiner Webseite auf die einzelnen Renten- und Besteuerungsarten ein.

Hier das Wichtigste in Kürze:

1. Gesetzliche Rentenversicherung nach dem Prinzip der Kohortenbesteuerung

Gesetzliche Rentenversicherungen, landwirtschaftliche Alterskassen, berufsständische Versorgungseinrichtungen sowie Basisrentenprodukte (Rürup-Rente) werden nach dem Prinzip der Kohortenbesteuerung besteuert.

Bis zum Jahr 2040 wird nicht die komplette Rente versteuert, sondern lediglich ein Anteil. Ausschlaggebend für die Berechnung ist einerseits das Kalenderjahr, in dem die Rentenzahlung beginnt sowie andererseits die Jahresbruttorente des ersten Jahres, in dem die Rente vollständig gezahlt wird. Der besteuerungsfreie Teil ändert sich für den Rest der Rentenlaufzeit nicht, auch wenn die Rente erhöht oder verringert wird. Eine Neuberechnung kann bei bestimmten Veränderungen der Vita notwendig werden – z. B. wenn Sie neue anzurechnende Einkünfte haben oder sich scheiden lassen (siehe hier).

2. Betriebliche Rentenversicherung nach dem Prinzip der nachgelagerten Besteuerung

Altersvorsorgeverträge (Riester-Rente), Pensionsfonds, Pensionskassen, Direktversicherungen sowie private Rentenversicherung gemäß § 10 Absatz 1 Nummer 2b EStG werden nachgelagert besteuert. Zur Berechnung der nachgelagerten Besteuerung ist ausschlaggebend, dass die Beiträge in der Ansparphase steuerlich gefördert wurden. Das kann in Form von steuerfreiem Lohn oder einer Zulage wie bei der Riester-Rente geschehen sein. Oder aber Sie haben die Beiträge als Sonderausgaben gemäß § 10 EStG geltend gemacht. Für die Prüfung der unbeschränkten Steuerpflicht müssen Sie sämtliche Einkünfte – auch Renten aus dem Ausland – angeben. Weitere Details finden Sie hier.

3. Private Rentenversicherung und sonstige Kapitalanlagen nach dem Prinzip der Ertragsanteilsbesteuerung

Sparkapital aus versteuertem Einkommen (Veräußerungsleibrenten gegen Einmalbetrag, Leibrenten) und private Rentenversicherungen (nicht aber Rürup- oder Riester-Rente) werden nach dem Ertragsanteilsverfahren besteuert. Zur Berechnung ist Ihr Alter zum Zeitpunkt des Rentenzahlungsbeginns ausschlaggebend. Je früher Sie die Rente in Anspruch nehmen, desto größer ist der Anteil, auf den Sie Steuern zahlen. Wenn Sie in der Ansparphase mehr als zehn Jahre lang freiwillig höhere Beiträge gezahlt haben, bekommen Sie über eine Öffnungsklausel gegebenenfalls eine Steuerermäßigung. Erfahren Sie hier mehr zum Thema.

Doch nicht nur für Ihre Rente sind verschiedene steuerliche Regelungen relevant. Auch mit Blick auf Ihr Erbe ergeben sich durch den Wohnsitz im Ausland Besonderheiten. Hierzu wollen wir uns zunächst anschauen, welche Regelungen das deutsche Erbschaftssteuergesetz dazu vorsieht. Anschließend erfahren Sie, welche Veränderungen die Europäische Erbrechtsverordnung gebracht hat – und ob Sie deshalb handeln müssen.

III. Steuerinländer oder nicht? Das war bislang die entscheidende Frage nach deutschem Erbschaftsteuergesetz

Ob eine Erbschaft beim deutschen Fiskus versteuert werden muss, hängt davon ab, ob zumindest eine der Personen, die erbt oder vererbt, Steuerinländerin oder Steuerinländer im Sinne des Erbschaftssteuer- und Schenkungsgesetzes (ErbStG) ist. Aber auch Vermögen in Deutschland, das zwischen Steuerausländern oder Steuerausländerinnen vererbt wird, verursacht in Deutschland zumindest eine beschränkte Steuerpflicht gemäß § 2 (3) ErbStG.

Wohnsitz und der gewöhnliche Aufenthaltsort sind maßgeblich

Steuerinländer sind nach § 2 ErbStG Personen mit Wohnsitz in Deutschland oder solche, die in Deutschland ihren gewöhnlichen Aufenthalt haben (hier eine Sammlung zum „gewöhnlichen Aufenthalt“ im deutschen Recht). Das gilt unabhängig von der Staatsangehörigkeit und somit auch für Nicht-Deutsche. Sobald Sie einen Wohnsitz in Deutschland haben, spielt es auch keine Rolle, wie oft oder lange Sie sich dort befinden. Bei Körperschaften, Vereinigungen, Vereinen und Stiftungen sind der Sitz der Geschäftsleitung oder der Geschäftssitz ausschlaggebend.

Fünf Jahre dauerhafter Aufenthalt im Ausland ohne Wohnsitz in Deutschland heben die Steuerpflicht auf

Deutsche sind erst dann nicht mehr Steuerinländer und nicht mehr unbeschränkt erbschaft- und schenkungssteuerpflichtig, wenn sie sich mindestens fünf Jahre lang dauerhaft im Ausland aufhalten, ohne einen Wohnsitz in Deutschland zu haben.

Eine Ausnahme davon betrifft Menschen bzw. Haushalte, die ihr Einkommen aus einer inländischen öffentlichen Kasse beziehen. Diese sind gemäß § 2 (1) 1.c.bb. ErbStG auch nach fünf Jahren im Ausland noch in Deutschland erbschaftsteuerpflichtig.

Wenn Sie als Deutscher den Großteil des Jahres auf den Balearen verbringen und nur im Sommer für zwei Wochen zurück nach Deutschland kommen, um bei der untervermieteten Wohnung nach dem Rechten zu sehen, blieben Sie Steuerinländer nach deutschem Recht.

Doppelbesteuerungsabkommen und Anrechnung ausländischer Erbschaftsteuer

Da im Ausland lebende Deutsche in Deutschland genauso steuerpflichtig sein können, wie dies für in Deutschland lebende Ausländer oder solche mit Vermögen in Deutschland gilt, kann es sein, dass ein Erbe oder eine Erbin für ein und dieselbe Erbschaft in mehreren Ländern Steuern zahlen müsste.

Viele Staaten haben dieses grenzüberschreitende Problem erkannt und miteinander so genannte Doppelbesteuerungsabkommen abgeschlossen. Diese Verträge sollen das Kumulieren der Steuerpflicht in mehreren Ländern verhindern und regeln, in welchem Fall welcher Staat Steuern in welcher Höhe eintreiben kann. Aber auch das deutsche Erbschaftsteuer- und Schenkungsgesetz (ErbStG) sieht in § 21 unter bestimmten Bedingungen eine Anrechnung der ausländischen Erbschaftsteuer vor.

Infobox

Doppelbesteuerungsabkommen auf dem Gebiet der Erbschaftssteuer (Stand Mai 2019)

STAAT

ANWENDUNG SEIT

Dänemark

01.01.1997

Frankreich

03.04.2009

Griechenland

01.01.1953

Schweden

01.01.1995

Schweiz

28.09.1980

USA

1.1.1979; Neufassung 15.12.2000

Das Bundesfinanzministerium veröffentlicht regelmäßig den aktuellen Status der Doppelbesteuerungsabkommen zwischen der Bundesrepublik und anderen Ländern – hier der Stand aus dem Januar 2019.

Im Laufe der Jahre können zwischen zwei Ländern durchaus mehrere solcher Verträge geschlossen werden.

Infobox

Vier Doppelbesteuerungsabkommen zwischen Deutschland und Spanien (siehe hier)

das Abkommen zwischen der Bundesrepublik Deutschland und dem Königreich Spanien zur Vermeidung der Doppelbesteuerung und zur Verhinderung der Steuerverkürzung auf dem Gebiet der Steuern vom Einkommen und vom Vermögen von 1968,

die Anrechnung spanischer Quellensteuer auf die deutsche Abgeltungsteuer nach § 43a Absatz 3 EStG für das Jahr 2009 von 2011,

das deutsch-spanische Doppelbesteuerungsabkommen mit der Absprache über die gegenseitige Amtshilfe in Steuersachen von 2013 sowie

das deutsch-spanische Doppelbesteuerungsabkommen über die Besteuerung von Ortskräften nach Artikel 18 DBA-Spanien von 2013.

IV. Was hat sich durch die Europäische Erbrechtsverordnung (EuErbVO) verändert?

Die Europäische Erbrechtsverordnung gilt für Erbfälle seit dem 17. August 2015 und klärt im Wesentlichen zwei Fragen:

Welches nationale Erbrecht soll in der Europäischen Union auf den internationalen Erbfall angewendet werden?

Welches Gericht bzw. die Gerichte welches Landes sind für einen solchen Erbfall zuständig?

In das jeweilige nationale Erbrecht selbst mischt sich die Verordnung nicht ein. Folgende Fragen thematisiert die EuErbVO dementsprechend NICHT:

Wer erbt nach der gesetzlichen Erbfolge?

Gibt es einen Pflichtteil und wie hoch ist der gegebenenfalls?

Wie muss eine Erbschaft versteuert werden?

Antworten auf diese Fragen gibt das Erbstatut – also die nationalen Regeln und Gesetze des Staates, dessen Recht beim jeweiligen Erbfall zur Anwendung kommt. Die Erbrechtsverordnung wirkt sich aber insofern doch auf diese Fragen aus, da sie vorgibt, ob das Recht des einen oder des anderen Landes zur Anwendung kommen soll – und zwischen den Ländern sind die Regeln oft verschieden.

Infobox

Namen, Kürzel und Bezeichnungen für die Europäische Erbrechtsverordnung

Der deutsche Name ist „Europäische Erbrechtsverordnung“ oder „Erbrechtsverordnung“. Darüber hinaus gibt es weitere Bezeichnungen: Verordnung Nr. 650/2012, EU-ErbVO, EuErbVO oder ErbVO. Ausgeschrieben wird sie allerdings so: „Verordnung (EU) Nr. 650/2012 des Europäischen Parlaments und des Rates vom 4. Juli 2012 über die Zuständigkeit, das anzuwendende Recht, die Anerkennung und Vollstreckung von Entscheidungen und die Annahme und Vollstreckung öffentlicher Urkunden in Erbsachen sowie zur Einführung eines Europäischen Nachlasszeugnisses“ (siehe hier).

Ziele der Europäischen Erbrechtsverordnung

Bei Erbfällen mit Auslandsberührung soll die Erbrechtsverordnung der EU im Rahmen des einheitlichen EU-Binnenmarkts Klarheit über die Zuständigkeiten schaffen, die Planung des eigenen Nachlasses vereinfachen, die Nachlassabwicklung im Ausland erleichtern sowie Verfahren beschleunigen und verkürzen.

Die EU hat mit Blick auf eine steigende Anzahl grenzüberschreitender Erbfälle den Handlungsbedarf erkannt. Jährlich gibt es mehr als 450.000 Erbfälle mit grenzüberschreitendem Bezug und einem geschätzten Volumen von insgesamt 120 Milliarden Euro.

Ziel der EuErbVO war hauptsächlich die Vereinheitlichung des internationalen Erbverfahrensrechts. Während die Erbstatute vieler Länder an den gewöhnlichen Aufenthalt der verstorbenen Person anknüpften, richteten sich andere vor allem nach der Staatsangehörigkeit. Diese unterschiedliche Anknüpfung des jeweiligen Erbstatuts sollte die Erbrechtsverordnung vereinheitlichen und dadurch Rechtssicherheit schaffen.

Vor der EuErbVO bestand das Problem, dass mehrere Rechtsordnungen miteinander kollidierten und Erblasser und Erblasserinnen somit bei der Gestaltung die unterschiedlichen Rechtsordnungen beachten mussten. Dies führte zu erheblichen Problemen. Die wohl wichtigste Regelung war daher die Anknüpfung von Zuständigkeit und anwendbarem Recht an den gewöhnlichen Aufenthaltsort.

Auch wenn mehrere Staaten in einen Erbfall involviert sind,

soll nur noch das Recht eines Staates gelten – der des gewöhnlichen Aufenthaltsortes (ein Erbstatut und Nachlasseinheit),

sollen nur noch die Gerichte eines Landes zuständig sein (Internationale Zuständigkeit, Gleichlaufgrundsatz) und

alle Informationen zum Erbfall sollen in einem Europäischen Nachlasszeugnis (ENZ) verzeichnet sein.

Eine gute Übersicht zum Inhalt und den Zielen der Europäischen Erbrechtsverordnung bietet das Faltblatt des Bundesjustizministeriums.

Die wesentlichen Grundsätze der Europäischen Erbrechtsverordnung

Wonach bestimmt sich nun aber, welche nationale Gesetzgebung – welches Erbstatut – zur Anwendung kommt, wenn ein Erbfall mehrere Länder betrifft?

Wenn Sie zum Beispiel als deutscher Rentner Ihren Lebensabend auf Ihrem Wohnsitz auf Mallorca verbringen, dann ist nicht die deutsche Staatsangehörigkeit ausschlaggebend dafür, nach welchem Recht Ihr Nachlass zu regeln ist, sondern die Frage, wo Ihr Lebensmittelpunkt zu verorten ist. Ihr Nachlass ist nach spanischem Erbrecht zu regeln, wenn Sie Ihren gewöhnlichen Aufenthaltsort tatsächlich in Spanien haben.

Wann ist von einem gewöhnlichen Aufenthalt auszugehen?

Entscheidend ist der Zeitpunkt des Todes,

wobei eine Gesamtbeurteilung der Lebensumstände – also der Zeit vor dem Tod – stattfinden muss.

Dabei ist die Intensität der Bindung des Erblassers bzw. der Erblasserin an einen Staat zu beurteilen.

Lebt der Erblasser oder die Erblasserin länger als sechs Monate in einem Land ist vom gewöhnlichen Aufenthaltsort dort auszugehen.

Wenn Sie zum Beispiel nach Mallorca auswandern, nur Deutsch sprechen, ausschließlich die deutsche Zeitung lesen und keinerlei soziale Kontakte in Spanien haben, ist zu prüfen, ob überhaupt eine Bindung zu Spanien besteht und dies als gewöhnlicher Aufenthaltsort zu bewerten ist.

Bei der Abwägung, wo der in familiärer und sozialer Hinsicht tatsächliche Lebensmittelpunkt gewesen ist, wird im Einzelfall auch berücksichtigt, ob Sie die Entscheidung über einen Umzug bewusst getroffen haben. Wenn Kinder die pflegebedürftigen Eltern – zum Beispiel mit Demenz – zur Betreuung in einem ausländischen Pflege- oder Altersheim unterbringen, kann der Aufenthaltswechsel nicht mehr als bewusst gewählt gelten und die neue Heimat ist nicht der Lebensmittelpunkt.

2. Rechtswahl

Gemäß Artikel 22 der Erbrechtsverordnung können Sie in Ihrem Testament festlegen, dass trotz Ihres gewöhnlichen Aufenthalts im Ausland die eigenen Staatsangehörigkeit maßgeblich dafür ist, nach welchem Recht Ihr Nachlass abgewickelt werden soll. Besitzen Sie mehrere Staatsangehörigkeiten, ergeben sich weitere Wahlmöglichkeiten.

In den meisten Fällen, aber gerade in unübersichtlichen Fällen, wenn Menschen oft beruflich für lange Zeit im Ausland tätig sind oder sich wegen häufiger Ortswechsel ein „gewöhnlicher Aufenthalt“ nur schwer bestimmen lässt, empfiehlt sich die ausdrückliche Erklärung der Rechtswahl in Form einer Verfügung von Todes wegen – zum Beispiel in einem Testament – gemäß Artikel 22 (2) EuErbVO.

Ein Mallorca-Rentner, der die warmen Monate in Deutschland verbringt, aber in den Wintermonaten auf der Baleareninsel wohnt, kann also in seinem Testament festlegen, dass für seinen Nachlass das deutsche Erbrecht gelten soll. Ansonsten wäre auszulegen, ob ein endgültiger Wegzugswillen vorhanden war. Dies kann zu Schwierigkeiten bei der Beurteilung führen. Die Rechtswahl ist daher eine Möglichkeit Rechtssicherheit zu schaffen.

3. Internationale Zuständigkeit

Die Gerichte oder vergleichbare Stellen nur eines Staates sollen für einen Erbfall zuständig sein. Das sind laut Artikel 4 der Erbrechtsverordnung:

„für den gesamten Nachlass die Gerichte des Mitgliedstaats […], in dessen Hoheitsgebiet der Erblasser im Zeitpunkt seines Todes seinen gewöhnlichen Aufenthalt hatte.“ Art. 4 EuErbVO

Wenn Sie Ihren gewöhnlichen Aufenthalt auf Mallorca haben, dann sind für Ihren Nachlass entsprechend spanische Gerichte zuständig. Das ist auch dann der Fall, wenn Sie zuvor per Rechtswahl das Recht Ihres Heimatlandes als Erbstatut für Ihren Nachlass gewählt haben. So kann es dazu kommen, dass über den Nachlass eines Deutschen spanische Gerichte nach deutschem Erbrecht entscheiden.

Für Erben und Erbinnen in Deutschland kann dieser Umstand die Nachlassabwicklung schon aufgrund weiter Wege und Sprachbarrieren verkomplizieren. Deshalb können betroffene Personen unter bestimmten Bedingungen per Gerichtsstandsvereinbarung die Gerichte in dem Land für zuständig erklären, das der Erblasser per Rechtswahl gewählt hat – sofern es sich dabei um einen EU-Staat handelt. In unserem Beispiel könnten die Verbliebenen in Deutschland also Deutschland als Gerichtsstand wählen, weil Sie zuvor per Rechtswahl bestimmt haben, dass das deutsche Erbrecht auf Ihren Nachlass anzuwenden ist. Das macht vor allem dann Sinn, wenn sich in Spanien sonst niemand mehr befindet, der zur Erbengemeinschaft gehört.

Der Erblasser kann selbst keine Gerichtsstandswahl treffen. Für die Gerichtsstandsvereinbarung ist allerdings die Rechtswahl durch den Erblasser im Testament notwendig. Konkret heißt es in Artikel 5 Absatz 1 der Europäischen Erbrechtsverordnung zur Gerichtsstandsvereinbarung:

„Ist das vom Erblasser nach Artikel 22 zur Anwendung auf die Rechtsnachfolge von Todes wegen gewählte Recht das Recht eines Mitgliedstaats, so können die betroffenen Parteien vereinbaren, dass für Entscheidungen in Erbsachen ausschließlich ein Gericht oder die Gerichte dieses Mitgliedstaats zuständig sein sollen.“ Art. 5 (1) EuErbVO

4. Grundsatz der Nachlasseinheit: Bewegtes und unbewegtes Vermögen

Der Grundsatz der Nachlasseinheit ergibt sich u. a. aus dem 37. und dem 54. Erwägungsgrund der Europäischen Erbrechtsverordnung und wurde in Art. 23 der EuErbVO geregelt.

„Aus Gründen der Rechtssicherheit und um eine Nachlassspaltung zu vermeiden, sollte der gesamte Nachlass, d. h. das gesamte zum Nachlass gehörende Vermögen diesem Recht unterliegen, unabhängig von der Art der Vermögenswerte und unabhängig davon, ob diese in einem anderen Mitgliedstaat oder in einem Drittstaat belegen sind.“ Erwägungsgrund 37 EuErbVO

Auch wenn Sie z. B. als deutscher Mallorca-Rentner neben Ihrem Sparkonto in Spanien noch ein Grundstück in den Niederlanden sowie ein Konto in Luxemburg besitzen und Anteile an einer GmbH mit Sitz in Deutschland halten, ist Ihr Nachlass nach den spanischen Gesetzen zu regeln und vor spanischen Gerichten zu verhandeln. Denn in Spanien haben Sie Ihren gewöhnlichen Aufenthalt und es gilt der Grundsatz der Nachlasseinheit.

Dies würde nicht gelten, wenn Sie sich per Rechtswahl für Deutschland entschieden haben. Dann würde der gesamte Nachlass, egal wo er belegen ist, nach deutschem Recht geregelt werden.

Das anzuwendende Recht wird also nicht zwischen verschiedenen Ländern aufgeteilt. Das gilt unabhängig davon, ob es sich um bewegliches Vermögen wie Geld, Schmuck oder ein Auto handelt, oder unbewegliches Vermögen wie Immobilien.

5. Das Europäische Nachlasszeugnis (ENZ)

Die Europäische Erbrechtsverordnung führt zur Erreichung seiner Ziele in Kapitel VI (Artikel 62-73) das Europäische Nachlasszeugnis ein. Das Nachlasszeugnis gibt es zusätzlich zu nationalen Urkunden dieser Art. Es tritt also nicht an die Stelle des deutschen Erbscheins. Den gibt es weiterhin. Das ENZ soll ein optionales einheitliches Instrument sein und als alternativer Legitimationsnachweis neben die mitgliedstaatlichen Erbnachweise treten.

Das Europäische Nachlasszeugnis weist die Erbenstellung nach – wer erbt was zu welchen Teilen – und entfaltet in fast allen EU-Ländern unmittelbare Wirkung. Dadurch wird die bürokratische Abwicklung eines Erbes im Ausland erheblich vereinfacht.

Wo gilt die Europäische Erbrechtsverordnung (nicht)?

Die Erbrechtsverordnung gilt in allen Ländern der Europäischen Union außer Irland, Dänemark und Großbritannien. Diese Länder nehmen mit Blick auf Erbfälle dieselbe Rolle wie Drittstaaten ein, die nicht Mitglied der EU sind – genauso wie zum Beispiel die Schweiz oder Venezuela.

Universelle Anwendung

Allerdings beansprucht die Verordnung nach Artikel 20 „universelle Anwendung“. Sie soll gemäß Art. 20 EuErbVO also auch in Drittstaaten gelten. Wie kann die Europäische Erbrechtsverordnung in Ländern wirken, die sie gar nicht unterschrieben haben? Das geschieht dann, wenn ein Erbfall mindestens ein Land in der EU und einen Drittstaat betrifft. Eine Irin lebte vor ihrem Tod seit Jahren in Deutschland, ein Amerikaner in Österreich, ein Holländer besaß ein Grundstück in Dänemark. In diesen Fällen besteht entweder durch den gewöhnlichen Aufenthalt oder den Ort, an dem sich Nachlassvermögen befindet, ein Bezug zwischen Mitgliedstaaten der Europäische Erbrechtsverordnung und solchen Ländern, die die Verordnung nicht unterzeichnet haben. Hier wird nach den Regeln der Verordnung bestimmt, welches nationale Erbrecht gelten soll und welche Gerichte zuständig sind.

Der „Florida-Rentner“

Manchmal gibt es allerdings kein nationales Erbrecht – zum Beispiel in den USA. Dort bestimmen Gesetze auf Ebene der Bundesstaaten, welche Regeln für Erbschaften gelten. Wenn die Europäische Erbrechtsverordnung vorsieht, dass für einen deutschen Rentner mit gewöhnlichem Aufenthalt in Miami amerikanisches Erbrecht anzuwenden ist, dann ist dies im konkreten Fall das Erbrecht des Bundesstaates Florida. Dort gibt es im Unterschied zum deutschen Erbrecht die Nachlassspaltung, keinen Pflichtteil und abweichende güterrechtliche Regelungen. Es lohnt sich also, die Auswirkungen auf den eigenen Nachlass zu bestimmen, sich für das besser passende Erbstatut zu entscheiden und dies gegebenenfalls mit dem Instrument der Rechtswahl festzulegen.

Bestehende internationale Abkommen: Türkei, Iran und Nachfolgestaaten der Sowjetunion

Die Europäische Erbrechtsverordnung „lässt die Anwendung internationaler Übereinkommen unberührt, denen ein oder mehrere Mitgliedstaaten zum Zeitpunkt der Annahme dieser Verordnung angehören und die Bereiche betreffen, die in dieser Verordnung geregelt sind“ (Art. 75 (1) EuErbVO).

Infobox

Drei Bestandsabkommen Deutschlands

das Deutsch-Iranische Niederlassungsabkommen vom 17. Februar 1929,

der Konsularvertrag mit der Türkischen Republik vom 28. Mai 1929 und

der Konsularvertrag mit der Sowjetunion (UdSSR) vom 25. April 1958 Die UdSSR besteht zwar nicht mehr, doch die Gültigkeit des Vertrags wurde von der Mehrheit der Nachfolgestaaten übernommen.

Die Erbrechtsverordnung der EU verfolgt zwar das Ziel der Nachlasseinheit, aber mit Blick auf die obigen Abkommen kann es zum Beispiel bei einem deutsch-türkischen Erbfall zu einer Nachlassspaltung kommen. Eine Kündigung der Abkommen ist bisher nicht erfolgt.

Nachlassspaltung

Das türkische Erbrecht weist folgende Unterschiede zum europäischen auf: Bei unbeweglichen Vermögenswerten sind nach dem Belegenheitsrecht die Erbrechtsregeln des Staates anzuwenden, in dem sich das Vermögen – zum Beispiel ein Grundstück mit Haus – befindet. Für die beweglichen Gegenstände ist der Heimatstaat des oder der Verstorbenen zuständig und somit die Staatsangehörigkeit entscheidend.

Wenn ein deutscher Staatsangehöriger eine Immobilie in der Türkei hat und in Deutschland lebt, so wird die Immobilie, entgegen dem in der EuErbVO angeordneten einheitlichen Erbstatut, nach türkischem Erbrecht vererbt. Alles andere nach deutschem Erbrecht, also auch das Bankkonto in der Türkei. Es tritt Nachlassspaltung ein aus deutscher und türkischer Sicht.

Auch amerikanische Staaten kennen Nachlassspaltungen. Während nach dem Erbrecht Floridas Immobilien nach dem Recht des Belegenheitsorts vererbt werden – also dem Ort, an dem sie sich befinden, wird bewegliches Vermögen grundsätzlich nach dem US-Erbrecht – hier das Erbrecht Floridas – vererbt, ganz egal, wo sich das Vermögen befindet:

Die deutsche und amerikanische Sichtweise gehen hier auseinander und das führt zu Schwierigkeiten in der praktischen Umsetzung. Lebt eine deutsche Staatsbürgerin in Florida und hat dort ihren gewöhnlichen Aufenthaltsort, so gilt für alle Nachlassgegenstände aus deutscher Sicht amerikanisches Erbrecht. Die Immobilie in München wird also auch nach amerikanischem Erbrecht vererbt. Dies ist aus amerikanischer Sicht jedoch anders. Die Immobilie wird nach deutschem Erbrecht vererbt. Es entsteht dann das Problem, dass die jeweiligen Länder die andere Entscheidung nicht akzeptieren.

In solchen Fällen empfiehlt es sich besonders, proaktiv eine Rechtswahl nach Artikel 22 der Europäischen Erbrechtsverordnung vorzunehmen (siehe hier).

Tipps: Wo sollten Sie tätig werden?

Wenn für die Abwicklung Ihres Nachlasses das Erbrecht verschiedener Länder in Frage kommt, prüfen Sie, welches Ihren Vorstellungen und Wünschen mehr entspricht und legen Sie es dann per Rechtswahl in einem Testament oder Erbvertrag fest. Diese Schritte können wir gerne zusammen angehen.

Gerade mit Blick auf den Pflichtteil unterscheiden sich die internationalen Regelungen massiv und auch auf die Erbschaftsteuer hat das Erbstatut erheblichen Einfluss.

Bleiben wir in den USA. In Florida gibt es zum Beispiel kein Pflichtteilsrecht. Auch England kennt keinen Pflichtteilsanspruch. Wird der Wohnsitz dauerhaft in diese Länder verlegt, dann können Eltern damit den Pflichtteil für Kinder, mit denen sie sich zerstritten haben, umgehen – sogenanntes „Forumshopping“.

Im Gegensatz dazu ist zum Beispiel in Frankreich das Erbrecht der Kinder sehr stark ausgestaltet, eine Enterbung ist nur schwer möglich. Das Pflichtteilsrecht ist als sogenanntes Noterbrecht ausgestaltet. Der Erblasser wird in seiner Testierfreiheit insofern beschränkt, als dass er nur über einen bestimmten Teil seines Vermögens von Todes wegen verfügen kann. Der sogenannte Erbvorbehalt, der Rest des Nachlasses, bleibt den Pflichterben, den Kindern, vorbehalten.

Es kann sich auch lohnen, dafür zu sorgen, dass nicht ein Staat für das Erbrecht und ein anderer für das Güterrecht zuständig ist. Seit Januar 2019 ist zudem die neue Europäische Güterrechtsverordnung (EUGüVO) zu bedenken, die die internationalen Zuständigkeiten im Güterrecht regelt. Eine Vereinheitlichung der Zuständigkeit durch die Rechtswahl spart hier viel Zeit und Nerven der Hinterbliebenen und gibt Ihnen Gewissheit über den Ausgang.

Überprüfen Sie auch Testamente und Erbverträge, die Sie angefertigt haben, noch bevor die Europäische Erbrechtsverordnung in Kraft getreten ist. Hier haben sich Regelungen zum Teil stark verändert. Auch der Europäische Gerichtshof, der die Verordnung mit seinen Urteilen interpretiert, trägt zur Veränderung der zuvor geltenden Normen bei.

Die Europäische Erbrechtsverordnung hat im Erbrecht über die Grenzen hinweg vieles vereinfacht. Dennoch liegt es nun am Europäischen Gerichtshof, bestehende Streitfragen zu klären und das europäische Erbrecht in der Praxis zu definieren. In den Fällen „Mahnkopf“ und „Kubicka“ hat der EuGH dies bereits getan. Schauen wir uns also an, welche Lehren wir aus der Rechtsprechung für den Alterswohnsitz im Ausland ziehen können.

V. Die Rechtssache Mahnkopf

Stellen Sie sich vor, nach deutschem Recht steht Ihnen nach einem Todesfall die Hälfte eines Grundstücks in Schweden zu. Und dennoch weigern sich die Behörden, Ihre Ansprüche in dieser Höhe – nämlich 50 Prozent – im Europäischen Nachlasszeugnis einzutragen. Wie wollen Sie Ihre Ansprüche in Schweden geltend machen?

Juristisch gesehen ging es in der Rechtssache Mahnkopf (Rs. C-558/16) um die Frage, ob die Klausel aus dem deutschen Güterrecht zum pauschalierten Zugewinnausgleich über die Erbquote eines Ehegatten gemäß § 1363 (1) BGB erbrechtlich oder güterrechtlich zu qualifizieren ist. Lange war die Frage der Qualifikation des Zugewinnausgleichs über die Erbquote strittig. Dies hat jedoch erhebliche Auswirkungen, da es wesentlich ist, ob einem nur 25 Prozent an einem Grundstück gehören oder 50 Prozent.

Der Europäische Gerichtshof (EuGH) entschied sich in seinem Urteil 2018 für die erbrechtliche Qualifizierung des pauschalierten Zugewinnausgleichs im Todesfall. Damit fällt die Klausel in den Anwendungsbereich der Europäischen Erbrechtsverordnung. Deshalb kann die Bestimmung der Erbteile anhand dieser Klausel ins Europäische Nachlasszeugnis aufgenommen werden und die Erbquote ist erhöht um den pauschalierten Zugewinnausgleich auch bei Immobilien im Ausland einzutragen.

Wortwörtlich hieß es im Leitsatz des EuGH-Urteils von 2018:

„Art. 1 Abs. 1 der Verordnung (EU) Nr. 650/2012 des Europäischen Parlaments und des Rates vom 4. Juli 2012 über die Zuständigkeit, das anzuwendende Recht, die Anerkennung und Vollstreckung von Entscheidungen und die Annahme und Vollstreckung öffentlicher Urkunden in Erbsachen sowie zur Einführung eines Europäischen Nachlasszeugnisses ist dahin auszulegen, dass eine nationale Bestimmung wie die im Ausgangsverfahren in Rede stehende, wonach beim Tod eines Ehegatten ein pauschaler Zugewinnausgleich durch Erhöhung des Erbteils des überlebenden Ehegatten vorzunehmen ist, in den Anwendungsbereich der Verordnung fällt.“ Leitsatz des EuGH-Urteils von 2018

Was ist der Zugewinnausgleich im deutschen Güterrecht?

Sofern sich Eheleute nicht per Ehevertrag vor einem Notar auf eine Gütertrennung oder eine Gütergemeinschaft geeinigt haben, leben sie gemäß § 1363 (1) BGB in einer Zugewinngemeinschaft. Die Zugewinngemeinschaft sieht vor, dass der Vermögenszuwachs während der Ehe beiden Eheleuten zu gleichen Teilen gehört.

Angenommen, Person A hat zum Beginn der Ehe Vermögen im Wert von 50.000 Euro, Person B hat 70.000 Euro. Am Ende der Ehe hat Person A 300.000 Euro und Person B 600.000 Euro. Der Vermögenszuwachs von A ist 250.000 Euro, von B 530.000 Euro. Nun wird vom größeren Zugewinn der kleinere Zugewinn abgezogen, also 530.000 Euro minus 250.000 Euro. Es entsteht ein Zugewinnüberschuss bei B von 280.000 EURO. Die Hälfte hiervon ist auszugleichen an A, also 140.000 Euro.

Infobox

Beispiel: Zugewinnausgleich bei Auflösung der Zugewinngemeinschaft

WAS

PERSON A

PERSON B

Anfangsvermögen

50.000 €

70.000 €

Endvermögen

300.000 €

600.000 €

Zugewinn

250.000 €

530.000 €

größerer minus kleinerem Zugewinn

280.000 €

halbierter Zugewinnüberschuss

140.000 €

Zugewinnausgleich

+140.000 €

-140.000 €

Vermögen nach Zugewinnausgleich

440.000 €

460.000 €

So funktioniert der Zugewinnausgleich vereinfacht dargestellt, wenn sich Eheleute aus einer Zugewinngemeinschaft scheiden lassen. Was aber geschieht, wenn die Ehe dadurch beendet wird, dass ein Ehepartner stirbt?

Zugewinnausgleich im Todesfall

Das Bürgerliche Gesetzbuch regelt den Zugewinnausgleich im Todesfall in § 1371 (1). Dort heißt es:

„Wird der Güterstand durch den Tod eines Ehegatten beendet, so wird der Ausgleich des Zugewinns dadurch verwirklicht, dass sich der gesetzliche Erbteil des überlebenden Ehegatten um ein Viertel der Erbschaft erhöht; hierbei ist unerheblich, ob die Ehegatten im einzelnen Falle einen Zugewinn erzielt haben.“ § 1371 (1) BGB

Pauschal, ohne Anfangs- oder Endbeträge auszurechnen, bekommt der oder die Hinterbliebene gemäß dieser Klausel aus dem deutschen Güterrecht zum gesetzlichen Erbteil nochmal ein Viertel der Erbschaft hinzu. Gibt es keine Verfügung von Todes wegen – also weder Testament noch Erbvertrag, dann greift die gesetzliche Erbfolge. In Deutschland ist die gesetzliche Erbfolge im BGB geregelt.

Hier hat also eine Regel aus dem Güterrecht Einfluss auf das Erbrecht. In rein innerdeutschen Fällen ist diese Verschränkung der zwei Rechtssphären unproblematisch. Bei grenzüberschreitenden Fällen kann es dagegen zu Komplikationen kommen. So geschah es in der Rechtssache Mahnkopf.

Der Fall Mahnkopf – zwischen Erbrecht und Güterrecht

Beim Mahnkopf-Fall ging es um eine dreiköpfige deutsche Familie, die in Berlin wohnte. Das Ehepaar Mahnkopf hatte keinen Ehevertrag abgeschlossen und lebte demnach in einer Zugewinngemeinschaft. Als Herr Mahnkopf verstarb, war die Europäische Erbrechtsverordnung bereits in Kraft. Herr Mahnkopf besaß zu Lebzeiten ein Grundstück in Schweden, hatte aber kein Testament hinterlassen. Deshalb wurde sein Nachlass nach der deutschen gesetzlichen Erbfolge bestimmt, wonach die Witwe und der Sohn jeweils die Hälfte des Nachlasses bekommen sollten.

Ein Viertel der Erbschaft stand der Witwe über das Erbrecht zu, das andere Viertel durch das Güterrecht – genauer: durch den Zugewinnausgleich im Todesfall nach § 1371 (1) BGB. Diese Aufteilung des Erbes nach deutschem Recht vermerkte das Amtsgericht Schöneberg im deutschen Erbschein.

Um ihren Erbteil auch in Schweden geltend machen zu können, beantragte Frau Mahnkopf zusätzlich zum deutschen Erbschein ein Europäisches Nachlasszeugnis, das die Aufteilung des Erbes nach deutschem Recht – 50 Prozent für Frau Mahnkopf und 50 Prozent für den Sohn – international verbriefen sollte. Den Antrag lehnte das Amtsgericht Schöneberg mit der Begründung ab, dass der Teil des Erbes, der Frau Mahnkopf über den Zugewinnausgleich im Todesfall nach § 1371 (1) BGB zustand, sich aus dem ehelichen Güterrecht speist und nicht aus dem Erbrecht. Somit sei die Europäische Erbrechtsverordnung nicht auf diesen Teil des Erbes anwendbar. Und ohne Europäische Erbrechtsverordnung gibt es keine Grundlage für ein Europäisches Nachlasszeugnis.

Dagegen legte Frau Mahnkopf Beschwerde ein. Zusätzlich stellte sie einen zweiten Antrag auf ein Europäisches Nachlasszeugnis, das zumindest zu Informationszwecken auf ihr Viertel der Erbschaft hinweist, das ihr aus der Zugewinngemeinschaft zustand.

Das Kammergericht in Berlin fand Argumente für beide Seiten und legte die Sache in Form von drei Fragen dem Europäischen Gerichtshof zur Klärung vor.

Der EuGH kam am 01.03.2018 zu einem wegweisenden Urteil:

„Eine nationale Bestimmung [wie § 1371 (1) BGB], wonach beim Tod eines Ehegatten ein pauschaler Zugewinnausgleich durch Erhöhung des Erbteils des überlebenden Ehegatten vorzunehmen ist, fällt in den Anwendungsbereich der Verordnung“ Redaktioneller Leitsatz zum Urteil

In Artikel 1 der Erbrechtsverordnung heißt es: „Diese Verordnung ist auf die Rechtsnachfolge von Todes wegen anzuwenden.“ Gerade vor dem Hintergrund des Zieles, den Nachlass europaweit planbarer und die Abwicklung einfacher zu gestalten, ist das EuGH-Urteil konsequent. Die Regelung, dass durch den Zugewinn die Erbquote erhöht wird, ist in Deutschland EU-weit einzigartig. Daher war es wichtig, dass nun Rechtssicherheit besteht.

VI. Die Rechtssache Kubicka

Die Europäische Erbrechtsverordnung hat den Zweck, klarzustellen, welches Recht bei einem Erbfall angewendet werden soll. Sie sorgt nicht dafür, dass europaweit alles einheitlich geregelt wird. Die Rechtssache Kubicka (Rs. C-218/16) zeigt auf, an welchen Stellen sich die unterschiedlichen Statute in die Quere kommen können.

In diesem Fall hat der Europäische Gerichtshof entschieden, dass bei der Anwendung der Europäischen Erbrechtsverordnung Erbrecht vor Sachenrecht geht. Konkret ging es um die polnische Staatsangehörige Kubicka, die im deutschen Frankfurt an der Oder mit ihrem deutschen Ehemann und zwei minderjährigen Kindern auf einem Grundstück lebt, das ihr und ihrem Mann jeweils zur Hälfte gehört.

Um ihr Testament aufzusetzen, wandte sich Frau Kubicka an eine Notarin im polnischen Słubice. In ihrer Verfügung von Todes wegen legte Frau Kubicka per Rechtswahl nach Artikel 22 der Europäischen Erbrechtsverordnung das polnische Erbrecht als Erbstatut fest. Darüber hinaus wollte sie ihrem Mann per Vindikationslegat ihre Hälfte der Immobilie vermachen. Ansonsten sollte die gesetzliche Erbfolge gelten, wonach ihr Ehemann und ihre Kinder zu gleichen Teilen begünstigt würden.

Vindikationslegat versus Damnationslegat

Das polnische Recht kennt ein Vindikationslegat, bei dem Eigentum direkt von der verstorbenen Person an die begünstigte Person übergeht. Dafür ist kein Vermächtniserfüllungsvertrag notwendig, so wie es in Deutschland der Fall wäre. Es besteht unmittelbar ein Anspruch des oder der Begünstigten auf die Herausgabe der Sache. Frau Kubicka möchte also ihre Hälfte der Immobilie direkt an ihren Mann vermachen, ohne dass die gemeinsamen Kinder als weitere Erben ebenfalls Anspruch auf Teile der Immobilie erwerben und diese dann an ihren Vater übertragen müssten.

Infobox

VINDIKATIONSLEGAT

DAMNATIONSLEGAT

Polen

Deutschland

Vermächtnis mit unmittelbarer dinglicher Wirkung

einfaches Vermächtnis mit mittelbarer schuldrechtlicher Wirkung

Eigentum geht direkt von der verstorbenen Person auf einen Begünstigten oder eine Begünstigte über. Der oder die Begünstigte hat gegenüber den erbenden Personen einen Herausgabeanspruch.

Vermächtnis, bei dem der oder die Begünstigte einen Anspruch gegenüber den erbenden Personen auf Erfüllung des Anspruchs und Herausgabe der Sache erhält.

kein Vermächtniserfüllungsvertrag notwendig: Eigentum muss nicht erst noch auf die begünstigte Person übertragen werden

Erbe oder Erbin muss Eigentum erst durch einen notariell beurkundeten Vermächtniserfüllungsvertrag auf die begünstigte Person übertragen

Das deutsche Recht kennt das Vindikationslegat so nicht, sondern verfährt nach dem Damnationslegat. Hierbei bekommt die begünstigte Person von der verstorbenen Person ein einfaches Vermächtnis mit mittelbarer schuldrechtlicher Wirkung. Der oder die Verstorbene vermacht also einen Anspruch gegenüber den Erben auf die Leistung einer Sache. Das Eigentum muss allerdings erst durch einen notariell beurkundeten Vermächtniserfüllungsvertrag an den Begünstigen bzw. die Begünstigte übertragen werden, was Kosten mit sich bringt.

Auflassung versus Grundbuchberichtigung nach deutschem Sachenrecht

Wie ist Deutschland bislang damit umgegangen, wenn jemand per ausländischem Vindikationslegat Eigentum an einer deutschen Immobilie erworben hat? Der Eigentumsanspruch wurde anerkannt, doch der Eintrag im Grundbuch erfolgte gemäß des deutschen Damnationslegatverfahrens. Die Kinder von Frau Kubicka schulden also ihrem Vater nach deutschem Sachenrecht die Immobilie, wenn die Mutter stirbt. Genauer gesagt schulden sie ihm Teile der Immobilie, denn auch als Ehemann erbt er einen Teil direkt selbst. Die Kinder müssten, um das angeordnete Vermächtnis zu erfüllen, den Vater als alleinigen Eigentümer im Grundbuch eintragen lassen.

Dazu sieht das Bürgerliche Gesetzbuch die so genannte „Auflassung“ vor:

„Die zur Übertragung des Eigentums an einem Grundstück […] erforderliche Einigung des Veräußerers und des Erwerbers (Auflassung) muss bei gleichzeitiger Anwesenheit beider Teile vor einer zuständigen Stelle erklärt werden. […]“ § 925 (1) BGB

Im Falle Kubicka hielt die Notarin das Vindikationslegat für unvereinbar mit der deutschen Rechtsprechung und weigerte sich, es ins Testament von Frau Kubicka aufzunehmen. Dagegen beschwerte sich Frau Kubicka zunächst bei der Notarin, dann beim Bezirksgericht Gorzów Wielkopolski in Polen. Das Gericht gab daraufhin folgende Frage zur Vorabentscheidung nach Artikel 267 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV) an den Europäischen Gerichtshof in Luxemburg weiter:

„Sind Art. 1 Abs. 2 Buchst. k und l oder Art. 31 der EuErbVO dahin auszulegen, dass sie die Ablehnung der Anerkennung der dinglichen Wirkungen des Vindikationslegats (legatum per vindicationem), das durch das Erbstatut vorgesehen ist, zulassen, wenn dieses Vermächtnis das Eigentum an einer Immobilie betrifft, die in einem Mitgliedstaat belegen ist, dessen Recht das Institut des Vermächtnisses mit unmittelbarer dinglicher Wirkung nicht kennt?“

Einfach gesagt: Darf Deutschland bestimmen, wie eine Immobilie den Eigentümer wechselt, wenn nach der Europäischen Erbrechtsverordnung das Erbrecht von Polen gilt, das eine andere Art des Eigentümerwechsels vorsieht?

Dass der Ehemann von Frau Kubicka rechtmäßiger Eigentümer der Immobilie wird, wenn seine Frau vor ihm verstirbt, ist weder nach polnischem noch nach deutschem Recht strittig. Die Frage ist nur, ob er mit dem Europäischen Nachlasszeugnis direkt zum Grundbuchamt gehen und eine Berichtigung des Grundbucheintrags nach § 22 GBO erwirken kann – oder ob er dazu das Einverständnis seiner Kinder braucht, die ihm die Immobilie als Miterben und Miteigentümer gemäß Auflassung nach § 925 (1) BGB überschreiben.

„(1) Zur Berichtigung des Grundbuchs bedarf es der Bewilligung nach § 19 nicht, wenn die Unrichtigkeit nachgewiesen wird.“ […] (2) Die Berichtigung des Grundbuchs durch Eintragung eines Eigentümers […] darf […] nur mit Zustimmung des Eigentümers […] erfolgen.“ § 22 GBO

„Eine Eintragung erfolgt, wenn derjenige sie bewilligt, dessen Recht von ihr betroffen wird.“ § 19 GBO

Was sieht die Europäische Erbrechtsverordnung vor?

In Artikel 1 der Europäischen Erbrechtsverordnung heißt es bezüglich des Anwendungsbereichs:

„(1) Diese Verordnung ist auf die Rechtsnachfolge von Todes wegen anzuwenden. […] (2) Vom Anwendungsbereich dieser Verordnung ausgenommen sind: […] k) die Art der dinglichen Rechte und l) jede Eintragung von Rechten an beweglichen oder unbeweglichen Vermögensgegenständen in einem Register, einschließlich der gesetzlichen Voraussetzungen für eine solche Eintragung, sowie die Wirkungen der Eintragung oder der fehlenden Eintragung solcher Rechte in einem Register.“ Art. 1 EuErbVO

Mit der Erbrechtsverordnung wollte die EU also keine Vorschriften machen zur Frage, was dingliche Rechte eigentlich sind und wie man sie erwirbt. Dingliche Rechte werden als das Recht einer Person zur unmittelbaren Herrschaft über eine Sache aufgefasst. Es sind absolute Rechte (vgl. Palandt, vor § 854 BGB, Buch 3 Rn. 2). Dazu gehört das Eigentum einer Immobilie. Auch darüber, wie Länder regeln, nach welchem Verfahren Vermögensgegenstände in Registern wie dem Grundbuch einzutragen sind oder welche Konsequenzen es hat, wenn ein solcher Eintrag fehlt, sollte die Erbrechtsverordnung keine Regeln aufstellen.

Artikel 31 EuErbVO macht keine klare Aussage dazu, wie die Anpassung dinglicher Rechte zwischen verschiedenen Rechtsordnungen zu erfolgen hat, sondern bleibt mit der Formulierung „soweit erforderlich und möglich“ sowie „am ehesten vergleichbar“ weitgehend schwammig:

„Macht eine Person ein dingliches Recht geltend, das ihr nach dem auf die Rechtsnachfolge von Todes wegen anzuwendenden Recht zusteht, und kennt das Recht des Mitgliedstaats, in dem das Recht geltend gemacht wird, das betreffende dingliche Recht nicht, so ist dieses Recht soweit erforderlich und möglich an das in der Rechtsordnung dieses Mitgliedstaats am ehesten vergleichbare Recht anzupassen, wobei die mit dem besagten dinglichen Recht verfolgten Ziele und Interessen und die mit ihm verbundenen Wirkungen zu berücksichtigen sind.“ Art. 31 EuErbVO

Das spricht dafür, dass die Notarin von Frau Kubicka getrost das Vindikationslegat hätte ins Testament aufnehmen können. So sieht es auch der Mainzer Notar Dr. Wolfgang Litzenburger in seiner Urteilsanmerkung.

Dennoch nahm sich der Europäische Gerichtshof der Frage an und entschied am 12.10.2017, dass ein Staat auch dann die erbstatutlichen Bestimmungen eines anderen Landes umsetzen muss, wenn der Staat selbst diese Bestimmung nicht kennt.

Im Wortlaut urteilte der EuGH:

„dass EuErbVO der Ablehnung der Anerkennung der dinglichen Wirkungen des Vindikationslegats, das dem von einem Erblasser gemäß Art. 22 Abs. 1 dieser Verordnung gewählten auf die Rechtsnachfolge von Todes wegen anzuwendenden Recht bekannt ist, durch eine Behörde eines Mitgliedstaats entgegenstehen, wenn diese Ablehnung allein auf der Begründung beruht, dass dieses Vermächtnis das Eigentum an einer Immobilie betrifft, die in einem Mitgliedstaat belegen ist, dessen Rechtsordnung das Institut des Vermächtnisses mit unmittelbarer dinglicher Wirkung im Zeitpunkt des Eintritts des Erbfalls nicht kennt.“ EuGH-Urteil Kubicka C‑218/16, EU:C:2017:755

Als Folge des Urteils bedarf es daher bei einem Vermächtnisnehmer nach polnischem Recht in einem deutschen Grundbuch keine Vermächtniserfüllung samt Auflassung. Es genügt ein einfacher Antrag auf Grundbuchberichtigung.

VII. Fazit: Die Europäische Erbrechtsverordnung bringt mehr Klarheit für die Nachlassgestaltung bei einem Alterswohnsitz im Ausland, aber Sie müssen auf Veränderungen reagieren

Die Erbrechtsverordnung hat viele sinnvolle Ziele – namentlich die Vereinheitlichung und Vereinfachung des internationalen Erbverfahrensrechts. Die Rechtsprechung des EuGH treibt die Harmonisierung voran. Die beiden besprochenen Urteile zu den Rechtssachen „Mahnkopf“ und „Kubicka“ fielen zugunsten einer einheitlichen europäischen Regelung aus.

Allerdings hat sich für Deutsche gar nicht so viel verändert. Der gewöhnliche Aufenthalt war schon nach deutschem Recht ein wesentlicher Faktor und die Staatsangehörigkeit bleibt weiterhin ein wichtiges Interpretationsindiz. Weiterhin kann es Nachlassspaltungen geben wie in der Türkei oder den USA und weiterhin können Erbrecht und Güterrecht auseinanderfallen. Aber die Ermittlung der Zuständigkeiten sowie die Abwicklung der Erbrechtsfälle sind erheblich vereinfacht worden. Insgesamt sind die Regeln also klarer geworden, auch wenn die Verschränkungen der verschiedenen Erbstatute weiterhin viele Details beinhalten, die man sich von Fall zu Fall genau anschauen muss. Wir unterstützen Sie dabei gerne.

https://heine-mattern.de/wp-content/uploads/2019/05/sonnenuntergang-wasser.jpg8531280Florentine Heine-Matternhttps://heine-mattern.de/wp-content/uploads/2018/06/Heine-Mattern-Partnerschaft-Steuerberater-Rechtsanwaelte-Muenchen-Logo-3.pngFlorentine Heine-Mattern2019-05-17 08:57:422023-11-01 09:57:52Ruhestand im Ausland – Was bedeutet die Europäische Erbrechtsverordnung für Erbschaft und Steuern?

Der BGH hat in seinem Grundsatzurteil (AZ: III ZR 183/17) vom 12.07.18 entschieden, dass die Erben das Recht haben, auf das Facebook Konto des Verstorbenen zuzugreifen.

Was war der Hintergrund?

Jahrelang stritten sich die Eltern eines verstorbenen 15-jährigen Mädchens durch die gerichtlichen Instanzen, um Zugang zum Facebook-Konto der Tochter zu erhalten. Die Eltern erhoffen sich, dadurch mehr über die Todesumstände ihrer Tochter zu erfahren, die vor eine U –Bahn stürzte. Unklar ist bis heute, ob dies ein Unglück oder Selbstmord war.

Facebook verweigerte den Eltern, die Erben der Tochter sind, den Zugriff mit dem Hinweis auf die Privatsphäre der anderen Nutzer und setzte den Account in den sogenannten „Gedenkzustand“. Damit hatten die Eltern auch mit dem Passwort der verstorbenen Tochter keinen Zugriff mehr auf das Nutzerkonto.

Das Urteil und seine Folgen

Der BGH stellte nun klar, dass es unerheblich ist, wie persönlich die weitergegebenen Daten seien und der Datenschutz der anderen Nutzer der Weitergabe nicht entgegensteht. Das Erbrecht differenziert nicht danach, wie persönlich Daten sind. Auch Tagebücher gehen auf die Erben über.

Der Erbe ist nichts anderes als der ursprüngliche Vertragspartner und tritt daher auch in die Verträge hinsichtlich des digitalen Erbes ein. Der Anspruch der Erben ergibt sich aus dem Nutzungsvertrag mit Facebook, den der Erbe als Rechtsnachfolger mit allen Rechten und Pflichten übernimmt.

Die Rechtsnachfolge für den digitalen Nachlass ist damit klargestellt. Der digitale Nachlass ist nicht anders zu regeln als der sonstige Nachlass. Der Erbe erhält den vollständigen Zugriff auf den gesamten digitalen Nachlass.

Was ist der digitale Nachlass?

Der digitale Nachlass ist die Gesamtheit der digitalen Spuren, die jeder Verstorbene hinterlässt.

Viele wissen nicht, wie weitreichend dies ist.

Dazu gehören sämtliche Daten, die auf dem Computer oder dem Mobiltelefon gespeichert sind. Alle Online-Konten insbesondere Email-Konten, Zugangsdaten zu Cloud-Diensten, der Facebook-Messenger oder auch Chat-Verläufe bei Whatsapp sowie Online-Foren, aber auch alle Daten, die auf digitalen Geräten gespeichert sind wie Fotos, Videos, Software oder E-Books.

Wie regle ich den digitalen Nachlass?

Es ist zu begrüßen, dass durch das Urteil nun endgültig Rechtssicherheit bezüglich des digitalen Nachlasses geschaffen wurde. Die Entscheidung betrifft Millionen, da 90 Prozent der Deutschen online sind.

Die Konsequenz sollte sein, dass sich jeder Gedanken machen sollte zu der Frage:

Wer soll meine Daten bekommen oder sollen diese gelöscht werden und welche digitalen Daten möchte ich vererben?

1. Meine Erben sollen sich um alles kümmern:

Wird gewünscht, dass die Erben auch über den digitalen Nachlass verfügen sollen, so wurde durch den BGH entschieden, dass es hierfür keiner zusätzlichen testamentarischen Regelung bedarf, da die Erben als Rechtsnachfolger berechtigt sind, Zugriff zu nehmen.

Durch die Entscheidung ist klar, dass die Erben auch die Pflicht haben, sich um den digitalen Nachlass zu kümmern. Umso wichtiger ist es, den Erben den Zugang zu erleichtern.

Entscheidend ist, die Passwörter für die Erben griffbereit zu haben, dies erleichtert den Erben die Abwicklung enorm.

Oft existiert bereits ein sogenannter Notfall-Ordner, in dem die Patientenverfügungen oder Versicherungspolicen abgelegt sind. Darin könnten die Listen von Passwörtern oder Logins verwahrt werden.

Es gibt bereits Unternehmen, die sich allein auf die digitale Nachlassverwaltung und Sicherung spezialisiert haben. Diese bieten zum Beispiel die Möglichkeit eines „Notfall-Zugriffs“ an. Die Vertrauensperson hat in diesem Fall nur dann Zugang zum Konto, wenn der Inhaber des Accounts nicht in einem festgelegten Zeitrahmen widerspricht. Sollte dies umgesetzt werden, so müssten Sie erbrechtlich anpassen, wenn die Vertrauensperson eine andere ist als Ihre Erben.

Wer ein größeres Sicherheitsbedürfnis hat, kann die Passwörter auch auf einen verschlüsselten USB-Stick in einem Schließfach oder in einem Safe hinterlegen. In diesem Fall muss bedacht werden, dass der Zugriff zu einem Safe einem Erben erst mit Eröffnung des Testaments bzw. dem Erbschein ermöglicht wird.

Es besteht dazu die Möglichkeit, die Zugangsdaten in einem Testament aufzunehmen. Nachteil ist, dass sich Zugangsdaten ändern können und jedes Mal das Testament angepasst werden müsste.

2. Meine Erben sollen keinen Zugriff auf meine Daten haben. Diese sollen gelöscht werden oder ich wünsche, dass andere Personen als meine Erben Zugriff haben:

In diesem Fall müssen Sie eine Regelung in Ihrem Testament aufnehmen. Es verhält sich wie mit einem analogen Nachlassgegenstand. Möchten Sie eine andere Person einsetzten als Ihre Erben, so müssen Sie eine eigene ausdrückliche Anordnung in Ihrem Testament treffen. Auch wenn zum Beispiel nur einer Ihrer Erben Einblick haben soll, muss dies angeordnet sein. Es können an diese Personen auch entsprechende Vollmachten über den Tod hinaus erteilt werden. Sollen die Erben nur auf einen Teil der Daten Zugriff erhalten oder die Daten vollständig gelöscht werden, ist dies ausdrücklich im Testament aufzunehmen.

Unsere Empfehlung: Regeln Sie Ihren digitalen Nachlass frühzeitig. Wir helfen Ihnen gerne dabei! Sie erreichen uns am einfachsten per Email oder telefonisch.

https://heine-mattern.de/wp-content/uploads/2018/07/Heine-Mattern-Rechtsanwalt-Steuerberater-Wirtschaftspruefer-Muenchen_2_1.jpg8011200Florentine Heine-Matternhttps://heine-mattern.de/wp-content/uploads/2018/06/Heine-Mattern-Partnerschaft-Steuerberater-Rechtsanwaelte-Muenchen-Logo-3.pngFlorentine Heine-Mattern2018-07-13 14:38:082018-07-13 16:05:30Urteil des BGH vom 12.07.18 zum digitalen Erbe – Digitale Daten fallen an die Erben

Neben den materiellen Nachlasswerten rückt der digitale Nachlass in den Fokus, da die Digitalisierung weiter enorm voranschreitet. Die Frage, wie mit dem digitalen Nachlass umzugehen ist und ob der Erbe diesen vollständig übernimmt, ist bisher nicht abschließend geklärt.

Zwar ist der Erbe auch Rechtsnachfolger des Verstorbenen und hat damit die Berechtigung in sämtliche Verträge des Verstorbenen einzutreten. Jedoch ist die Umsetzung in der Praxis, insbesondere mit amerikanischen Providern meist problematisch. Die zentrale Frage, ob das digitale Erbe dem analogen Erben gleichzustellen ist, also Erben E-Mails und Nachrichten, wie Facebook Einträge, ebenso lesen dürfen wie Briefe, wird derzeit beim Bundesgerichtshof verhandelt. Am 12. Juli soll der Bundesgerichtshof sein Urteil verkünden.

Bei dem derzeit beim Bundesgerichtshof vorliegenden Streit geht es um ein gesperrtes Facebook-Konto eines im Jahr 2012 verstorbenen Mädchens. Dieses ist aus ungeklärten Umständen von einer U-Bahn erfasst worden. Um herauszufinden, ob es sich hierbei um einen Unfall oder einen Suizid gehandelt hatte, wollten die Eltern der Verstorbenen Nachrichten auf Facebook lesen. Facebook hatte jedoch das Konto bereits auf den sogenannten „Gedenkzustand“ umgestellt und die Eltern konnten nicht mehr auf das Konto zugreifen. Hintergrund ist, dass aus Sicht von Facebook der Datenschutz der anderen Facebook-Kontakte vorgehen würde.

Bei E-Mail-Konten besteht in der Praxis derzeit die Möglichkeit, nach Vorlage des Erbscheines auf diese zuzugreifen, wobei bei amerikanischen Providern die Umsetzung meist eine gewisse Zeit in Anspruch nimmt. Die Entscheidung des Bundesgerichtshofs bleibt abzuwarten, um den Übergang des digitalen Nachlasses in der Praxis entsprechend regeln zu können und gegebenenfalls sein Testament anzupassen.

Sie haben Fragen zum digitalen Erbe oder einen konkreten Fall und benötigen Unterstützung? Gerne stehen wir Ihnen mit Rat & Tat zur Seite. KONTAKT

https://heine-mattern.de/wp-content/uploads/2018/07/Heine-Mattern-Rechtsanwalt-Steuerberater-Wirtschaftspruefer-Muenchen_2_1.jpg8011200Florentine Heine-Matternhttps://heine-mattern.de/wp-content/uploads/2018/06/Heine-Mattern-Partnerschaft-Steuerberater-Rechtsanwaelte-Muenchen-Logo-3.pngFlorentine Heine-Mattern2018-06-27 12:44:582019-02-08 16:47:37Der digitale Nachlass und seine Folgen

Durch eine frühzeitige und gute Vorsorge können die eigenen Wünsche umgesetzt, Streitverminderung für die Nachfolger herbeigeführt und die Steuerfreibeträge sinnvoll und steueroptimiert genutzt werden. In den meisten Fällen ist für die Umsetzung der eigenen Wünsche ein Testament sinnvoll. Viele Testamente werden jedoch ohne Beratung erstellt und sind nicht klar formuliert, was später Auseinandersetzungen zwischen den Erben hervorrufen kann.

Häufig wird zum Beispiel das Wort „vermachen“ und „vererben“ verwechselt und nicht eindeutig formuliert, wer Erbe sein soll.

Dies kann zur Folge haben, dass die Erben sich dann über die Auslegung des Testaments, also was damit gewollt war, streiten. Durch eine Beratung kann ein klares Testament gestaltet werden, das die eigenen Wünsche umsetzt und dadurch Auseinandersetzungen nach dem Erbfall vermieden werden.

Hinzu kommt, dass in München und dem Münchner Umland schnell die erbschaftsteuerlichen Freibeträge durch beispielsweise eine Immobilie überschritten werden. Es sollte daher überlegt werden, wie die erbschaftssteuerlichen Freibeträge bestmöglich genutzt werden und welche Gestaltungsmöglichkeiten die Nachfolge steuerlich optimieren.

Mit dem klassischen Berliner Testament, in dem sich die Ehegatten gegenseitig einsetzen und die Kinder als Schlusserben nach dem Letztversterbenden bestimmt werden, ist beispielsweise lediglich der Erbschaftssteuerfreibetrag der Kinder nach dem letztversterbenden Ehegatten in Höhe von 400.000 € ausgenutzt. Der Erbschaftssteuerfreibetrag nach dem erstversterbenden Ehegatten, der nochmals in Höhe von 400.000 € besteht, damit pro Kind ein gesamter Erbschaftssteuerfreibetrag in Höhe von 800.000 € abgezogen werden könnte, wird verschenkt.

Erhalten die Kinder nach dem erstversterbenden Ehegatten gar nichts, so kann auch der Freibetrag nicht genutzt werden. Dies lässt sich durch eine entsprechende Anpassung des Testaments verhindern, so dass der Steuerfreibetrag in voller Höhe ausgeschöpft werden kann.

Wird die Nachfolgeplanung bereits frühzeitig begonnen, können die Freibeträge alle zehn Jahre genutzt und mögliche Steuerbefreiungen bedacht werden.

Die Gründung einer Familiengesellschaft ist sinnvoll, um Vermögenswerte zu konzentrieren. Die möglichen Regelungen über den Familiengesellschaftsvertrag lassen zudem wesentlich größere Freiheiten die Nachfolge zu regeln, als die erbrechtlichen Vorgaben. Mit der Familiengesellschaft kann frühzeitig steueroptimiert Vermögen an die Kinder übertragen werden, wobei sich die Nutzung und der Ertrag der in die Gesellschaft eingebrachten Vermögenswerte individuell regeln lassen. Im Familiengesellschaftsvertrag kann beispielsweise festgelegt werden, dass sämtliche Erträge wie Mieteinnahmen beim Schenker verbleiben.

Möglich ist auch festzulegen, dass der Anteil der Gesellschaft nur an Abkömmlinge gehen darf, womit der Gesellschaftsanteil und das in der Gesellschaft befindliche Vermögen ausschließlich innerhalb der Familie verbleibt. Eine frühzeitige Nachfolgeplanung, die erbrechtliche, steuerrechtliche und gesellschaftsrechtliche Blickwinkel umfasst, kann optimierte Lösungen für die Umsetzung des eigenen Willens bieten.

Florentine Heine-Mattern Fachanwältin für Erbrecht

https://heine-mattern.de/wp-content/uploads/2018/07/Heine-Mattern-Rechtsanwaelte-Steuerberater-Wirtschaftspruefer-Muenchen_3_1.jpg570428Florentine Heine-Matternhttps://heine-mattern.de/wp-content/uploads/2018/06/Heine-Mattern-Partnerschaft-Steuerberater-Rechtsanwaelte-Muenchen-Logo-3.pngFlorentine Heine-Mattern2018-02-23 13:25:532019-02-26 11:52:48Vorausschauende Nachfolgeplanung hilft Steuern zu sparen und Auseinandersetzungen zu vermeiden!

Der Ehevertrag hat einen schlechten Ruf. Probleme in der Partnerschaft, die man gerade mit dem Eheschluss besiegeln möchte, scheinen in weiter Ferne. Zudem scheuen sich viele Menschen davor, unromantisch zu wirken und eine Partnerschaft geradezu mit einem Fluch zu belegen, wenn sie das Thema der rechtlichen Absicherung anschneiden.

Doch während sich sowohl Männer als auch Frauen mit solchen Gedanken beschäftigen, fallen die negativen rechtlichen und finanziellen Konsequenzen nach wie vor überwiegend Frauen auf die Füße.

Florentine Heine-Mattern hat daher in einem Autorenteam an einer Broschüre des Bayerischen Staatsministeriums für Arbeit und Soziales, Familie und Integration mitgewirkt. Die Broschüre klärt in verständlicher und übersichtlicher Form darüber auf, welche Gefahren mit Blick auf familienbezogene Entscheidungen lauern und wie sich die Partner zum beidseitigen Vorteil absichern können.

Ehe, Partnerschaft, Familie: Zu wichtig, um sie mit Zweifeln zu belasten

Welche Unterschiede sind zwischen der Ehe sowie eingetragenen Lebenspartnerschaften einerseits und eheähnlichen Lebensgemeinschaften zu bedenken?

Welche Verträge können für nichteheliche Lebensgemeinschaften von Vorteil sein?

Was passiert bei einer Ehe mit Auslandsbezug?

Welche Gestaltungsmöglichkeiten bietet ein Ehevertrag?

Welche Formen von Unterhalt (Familienunterhalt, Trennungsunterhalt, Nachehelicher Unterhalt, Aufstockungsunterhalt, Krankheitsunterhalt und mehr) gibt es?

Welche gesetzlichen Regelungen gibt es zum Güterstand und zum Vermögen?

Wie wird ein Versorgungsausgleich vollzogen?

An welche erbrechtlichen Regelungen sollte man denken?

Was sind die gesetzlichen Folgen der Eheschließung und der Eheauflösung?

Was kostet ein Anwalt im Ernstfall?

Gute Antworten und Fallbeispiele aus der Praxis

Auf all diese Fragen gibt das Faltblatt hilfreiche Antworten und veranschaulicht die Inhalte mit Beispielen aus dem wahren Leben.

Im Vorwort der Broschüre sprechen sich die ehemalige Sozialministerin Emilia Müller sowie der ehemalige Staatssekretär Johannes Hintersberger für rechtliche Absicherung einer Partnerschaft aus.

„Liebe und Recht sind keine unversöhnlichen Gegensätze“

„Ehe und Partnerschaft sind für viele Menschen die Basis eines glücklichen und erfüllten Lebens. Der Schritt in eine gemeinsame Zukunft ist jedoch auch mit viel Verantwortung verbunden.

Das Gesetz knüpft an die Eheschließung verschiedene Folgen. Diese betreffen zum Beispiel den Güterstand, Unterhalt und die Versorgung im Alter. In einem Ehevertrag können diese Regelungen an die persönliche Lebenssituation und die eigenen Vorstellungen von der gemeinsamen Zukunft angepasst werden. Zwar erscheinen in einer glücklichen Beziehung Rechtsfragen auf den ersten Blick nicht relevant, sie können aber insbesondere auf dem Gebiet des Vermögensrechts von großer Bedeutung sein. Zudem kann es emotional sehr entlastend sein, wenn durch klare Absprachen Streitigkeiten von vornherein vermieden werden.

Liebe und Recht sind keine unversöhnlichen Gegensätze. Gerade Frauen müssen während einer Partnerschaft und Ehe oft weitreichende familienbezogene Entscheidungen treffen. Im Falle eines Scheiterns der Beziehung kommt es dann oft zu massiven finanziellen Problemen der Frauen.

Mit dieser Broschüre wollen wir darüber informieren, welche rechtlichen und wirtschaftlichen Folgen diese Entscheidungen haben können. In der Konsequenz sind Frauen häufiger von Altersarmut betroffen. Diese Broschüre gibt einen Überblick über die gesetzlichen Folgen der Eheschließung und des Unterhaltsrechts sowie die Rechtslage bei einer Partnerschaft ohne Eheschließung. Sie informiert über die rechtlichen Gestaltungsmöglichkeiten und erläutert dazu die verschiedenen Möglichkeiten der individuellen Gestaltung durch Ehe- oder Partnerschaftsvertrag auch anhand von Beispielsfällen.

Dargestellt werden unter anderem Möglichkeiten des fairen Ausgleichs von wirtschaftlichen Nachteilen, die zum Beispiel durch eine Einschränkung der Erwerbstätigkeit aufgrund von Familienarbeit eintreten können. Die vorangestellten praxisnahen Fallkonstellationen bieten eine erste Orientierung, an welche Regelungen je nach Lebensphase zu denken ist. Ein Fragenkatalog sowie ein Stichwortverzeichnis, Hervorhebungen durch Randanmerkungen und farbliche Kennzeichnung weisen den Weg zu den auf die jeweilige Lebenssituation passenden Informationen. Die vorliegende Broschüre soll Denkanstöße geben, sie kann und soll jedoch eine anwaltliche oder notarielle Beratung nicht ersetzen.

Wir wünschen Ihnen alles Gute für den gemeinsamen Lebensweg!“ Emilia Müller Staatsministerin für Arbeit und Soziales, Familie und Integration a. D. und Johannes Hintersberger Staatssekretär a. D.